Selon ACI EUROPE les aéroports européens ont accueilli un total de 2,3 milliards de passagers en 2023. L’aéroport d’Heathrow a connu la plus forte croissance des 5 plus grands aéroports européens. Contrairement à ce que certains disaient, le Brexit semble donc être favorable au développement du trafic de l’aéroport anglais…

Ces chiffres signifient que le trafic aérien de passagers du continent a atteint 94,6 pour cent des niveaux d’avant la pandémie en 2023, grâce à une augmentation de 21 pour cent du trafic international de passagers par rapport à 2022.

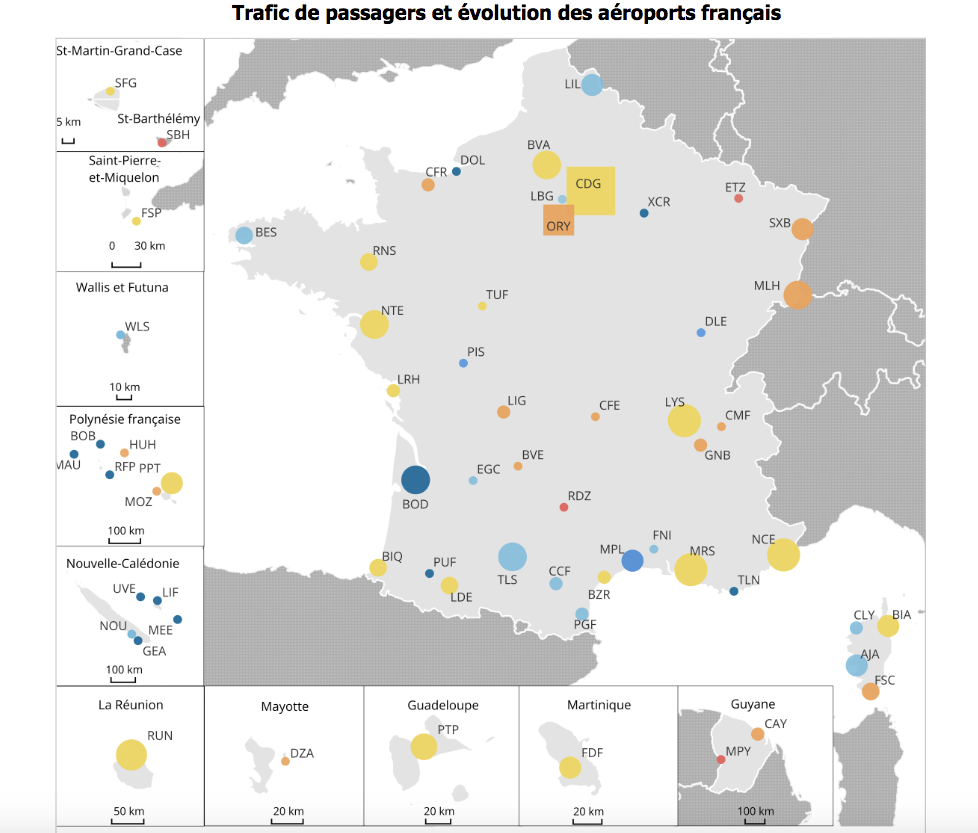

Comme indiqué précédemment, Londres Heathrow a accueilli 79,2 millions de passagers l'année dernière, rétablissant sa place d'aéroport le plus fréquenté d'Europe, l'aéroport d'Istanbul arrivant en deuxième position avec 76 millions, suivi de Paris CDG (67,4 millions), d'Amsterdam Schiphol (61,9 millions) et de Madrid (60,2 millions). En terme de croissance Paris CDG est loin derrière Heathrow avec une croissance de 17,3% contre +28,5% à l’aéroport anglais. Le Brecit semble très bien lui réussir contrairement à ce que disaient les mauvais oracles. Les autre grands aéroports européens connaissent peu ou prou la même croissance que CDG sot 18,3% pour Istanbul, 17,9% pour Amsterdam Schiphol et 18?9% pour Madrid.

Au total, ces aéroports ont ajouté 58 millions de passagers par rapport à 2022 soit une croissance de 20,5%, mais ils sont restés 6,5 pour cent en dessous de leurs niveaux d'avant Covid, « principalement en raison de la faiblesse relative du marché asiatique, du lent retour des voyages d'affaires et des contraintes de capacités des aéroports qui les accueillent ».

Cette situation contraste avec celle des aéroports régionaux plus petits et régionaux, qui « ont achevé leur redressement en 2023 », affichant des chiffres de trafic passagers combinés en hausse de 17,6 pour cent par rapport à 2022, et en hausse de 3 pour cent par rapport aux niveaux d'avant la pandémie.

ACI EUROPE prévoit une augmentation de 7,2 pour cent du trafic passagers cette année par rapport à 2023, ce qui se traduirait par des chiffres pour 2024 supérieurs de 1,4 pour cent aux volumes d’avant Covid.

Le mois dernier, l'IATA a publié ses dernières données sur le trafic aérien mondial, montrant que le trafic aérien mondial a atteint 99 % des niveaux d'avant la pandémie en novembre. Commentant la nouvelle, Olivier Jankovec, directeur général d'ACI EUROPE, a déclaré :« 2023 a également été une année de reprise à plusieurs vitesses et de grandes divergences pour les aéroports européens en termes de trafic passagers. Même si beaucoup ont dépassé leur précédent record annuel en termes de volumes de passagers, 57 pour cent restent inférieurs à leurs volumes d'avant la pandémie. Les conflits géopolitiques ont largement contribué à cette reprise à plusieurs vitesses, affectant principalement les aéroports d'Ukraine, d'Israël, de Finlande ainsi que d'autres pays d'Europe de l'Est. Mais les changements structurels induits par le Covid-19 sur le marché de l’aviation ont également un impact majeur. Ces changements structurels incluent l'importance des loisirs et de la demande pour les séjours de visite à la famille, aux amis, ainsi que l'émergence de la demande de « bleisure » et l'expansion sélective des transporteurs à très bas prix et le retrait des transporteurs à service complet de leurs hubs et favorisant la consolidation. Même si ces évolutions ont généralement profité aux aéroports des marchés qui dépendent du tourisme intérieur, il ne fait aucun doute qu’elles ont également entraîné une augmentation des pressions concurrentielles sur les aéroports dans tous les domaines. À l’horizon 2024, nous verrons probablement ces écarts de performance entre les aéroports se réduire, mais pas se combler. Il ne fait aucun doute que les tensions géopolitiques font partie de notre nouvelle réalité, tout comme les changements structurels du marché de l’aviation. Les grands points d’interrogation porteront sur les pressions de l’offre et la résilience de la demande de loisirs : cette dernière étant peu susceptible de continuer à défier la macroéconomie, mais devenant de plus en plus liée à celle-ci. Nous devons également garder un œil attentif sur les questions opérationnelles, en particulier sur le contrôle des frontières, avec le lancement prévu à l’automne prochain du système d’entrée et de sortie de Schengen, pour lequel de nombreuses questions en suspens doivent encore être résolues.»